作成開始 : 平成30年02月12日(月) 最終更新 : 平成31年(2019年)01月14日(火)

相続と贈与の基礎知識

家族の死亡について、そろそろ意識しておかなければならない時期が来ました。

亡くなって慌てないようにしなければならない事をまとめておきたいと思います。

親についてもそうですが、自身についても何かあった時に残された者へ迷惑がかからないよう記録を整理しておくとよいでしょう。

エンディングノートはいいと思います。

合間をみて作っておけばよいでしょう。親にもできるところから始めてもらうとよいと思います。

1.死亡から相続税申告までの流れ

(1)死亡直後に必要な手続き

家族が死亡するのはとても悲しいことですが、悲しみに浸っている時間はほとんどないようです。

死亡直後から家族としてしなければならないことが次々と出てくるとのことです。

親戚、親交の深かった人たちへの連絡、通夜および告別式の手配、お悔やみに来られた方たちへの対応など・・・・

こういった葬儀の手配に加えて公的な届け出や遺産についての話し合いもする必要があり、故人との関係が近ければ近いほど忙しくなります。

かつて日本では自宅で亡くなるのがほとんどでしたが、2016年の統計によると病院死が「75.8%」、施設死が「9.2%」、自宅死が 「13%」とのことです。

施設死とは、高齢者施設(特別養護老人ホーム[特養]と有料老人ホーム、養護老人ホーム、軽費老人ホーム[ケアハウス等]、老人保健施 設)で亡くなることで、増加傾向にあります。

妻の親も自分達も、自宅では面倒見てくれる人がいません(死ぬ前に介護状態になってしまうから!)。なので自宅死は無理と思っています。

項目 対象者 期日 連絡先・申請先・必要書類 内容 備考 遺体搬送をする葬儀社への連絡 すべての人の遺族 亡くなってすぐ 葬儀社(亡くなる前にある程度の目星をつけておくとよい)

葬儀社 : 電話等 :遺体の搬送及び葬儀の手配 病院によっては、搬送する葬儀社が指定されている場合も多いようです。 死亡診断書の受け取り・退院手続き すべての人の遺族 亡くなってすぐ 亡くなった時の病院 死亡診断書を受け取る(火葬許可証受領に必要)。 亡くなるまでの医療費の精算をする。 葬儀の段取り すべての人の遺族 亡くなってから数日以内 菩提寺の僧侶、近親者など 葬儀に参列をして欲しい人のリストを作成し連絡をする。(要リスト作成) 実際の葬儀手続きは、葬儀社主導で行われる。 死亡届の提出 すべての人の遺族 亡くなってから7日間 市区町村

仙台市は各区役所戸籍住民課、各総合支所税務住民課

↓

・届出人の印鑑

・医師が発行した死亡診断書または死体検案書亡くなったことを自治体に届け出る。 同時に住民票の抹消手続きも行われる。

火葬許可証申請と同時に行うことが大半で、合わせて葬儀社に依頼するのがよい。

↓

仙台市ホームページ : 戸籍の届出

夜間・休日でも受付可火葬許可証の受領 すべての人の遺族 告別式まで 市区町村

仙台市は各区役所戸籍住民課、各総合支所税務住民課埋葬に必要な埋・火葬許可証を発行してもらう。 火葬場所と日時を確認して届け出る。

葬儀社に対応してくれるよう依頼したほうがよい。

(2)葬儀後、速やかにやるべきこと

項目 対象者 期日 連絡先・申請先・必要書類 内容 備考 年金受給の停止

未支給年金の請求年金受給していた人の遺族 死亡後速やかに(国民年金は14日以内)

未支給年金をもらう人は14日以内(厚生年金は10日以内)市区町村(国民年金)や年金事務所(国民年金・厚生年金)

年金受給権者死亡届

年金証書、除籍謄本など受給していた年金の停止手続きを行う。 未支給の年金(存命なら受取っていた年金)があれば合わせて請求手続きを行 う。 遺族年金受給申請 遺族年金受給対象者 死亡後速やかに(年金の時効は5年) 市区町村や年金事務所

戸籍謄本

死亡診断書等どの遺族年金が受給できるかを確認の上受給申請を行う。 遺族基礎年金、遺族厚生年金 介護保険資格喪失届 介護保険利用対象者の遺族 死亡から14日以内 市区町村

↓

青葉区役所

障害高齢課介護保険係(3階)

022-225-7211(代)介護保険利用停止の届出を行う。

クレジットカードの解約 クレジットカード利用者の遺族 死亡後速やかに 各クレジットカード会社 ほっておくと年会費などの引き落としがされるので速やかに解約を申し出る。

電気・ガス・水道・NHK・インターネットなどの利用停止 一人暮らしの方の遺族 死亡後速やかに 各事業会社 一人暮らしの方が亡くなり、利用しなくなった公共サービスも速やかに利用停止 手続を行う。

同居していた場合には、新たな利用者に名義変更をする。

生命保険金の請求 生命保険加入者の遺族 死亡から3年以内 各保険会社 生命保険に加入をしていた場合に請求をする。 死亡により自動的に生命保険金が振り込まれるわけではない。

生命保険加入を把握しておく。注埋葬料の請求等 すべての人の遺族 死亡から2年以内 市区町村や協会けんぽ事務所等 健康保険加入者に対して、埋葬料の実費相当額として定められた金額が受給でき る。

国民健康保険の場合、死亡届提出と同時に行われることが多い。仙台市ホームページ : 葬祭費

注 保険会社が指定する請求書により死亡保険金の請求をします。

添付書類は保険会社によって異なりますが「保険証書」「死亡証明書」「除籍の記載のある戸籍抄本」「保険金受取人の印鑑証明書」など が一般的です。

死亡した人がどの保険に入っていたか不明な時は、保険料払込期間であれば、保険会社から通知が来ますので個々の会社に問合せます。

これらについても保証内容や証書の場所などを日ごろから家庭内で話し合い、家族全員に共有しておくことが大事です。

相続税の申告後に保険証書が新たに見つかって死亡保険金を受け取った場合には、所轄の税務署あてに修正申告を行う必要があります。

(3)遺産相続に関わる手続き

項目 対象者 期日 連絡先・申請先・必要書類 内容 備考 遺言の調査 遺言を残された遺族 死亡後速やかに 自宅金庫、箪笥などを捜索 自筆証書遺言を発見した場合、家庭裁判所で検認を受ける(それまで開封しない こと)。 何よりも優先される「遺言」 -> 注1 財産の調査・財産目録の作成 すべての人の法定相続人 死亡後速やかに ・自宅金庫、箪笥などから預金通帳や証券会社の取引記録を発見し、各会社に相 続開始日現在の残高証明書発行を請求する。

・不動産については、所在地の市区町村等に固定資産評価証明書の発行を依頼し、それに基づき法務局で登記簿謄本を入手す る。

(固定資産税課税明細書記載の評価額より1割減も使えるとのこと)遺産の調査をし、発見した遺産について評価額を付した一覧表を作成す る。 葬儀費用・入院費用等の精算 すべての人の法定相続人 死亡後速やかに 死亡前後に引き出した預金の使途追跡をし、葬儀費用や入院費用等の収支明細を 作成した上で、立替金等の精算を行う。

相続発生後「最初の支払い」 -> 注2 相続の放棄

注3相続の放棄をしたい遺族 相続開始を知った日から3ヶ月以内 家庭裁判所 相続を放棄したい場合に申請する。 3ヶ月以内に放棄をしない場合、自動的にすべての財産を相続することを承認し たことに。

手続きは、一人でもできますが弁護士等に依頼するのが良いようです。所得税準確定申告 亡くなった年に所得があった人の遺族 相続開始を知った日の翌日から4ヶ月以内 亡くなった人の管轄税務署 亡くなった年の1/1から亡くなった日までの所得について所得税の申告を行う 相続人全員の連名で、死亡した人の所得について代わりに確定申告を行う。 注4 遺産分割協議書の作成 すべての人の法定相続人 死亡後速やかに

作成した財産目録から誰が何を相続するか協議した結果を書類にまとめる。注5 この書類を元に不動産や金融資産の名義変更を行う。 預金等の名義変更 預金等を相続した相続人 遺産分割協議確定後速やかに 各金融機関

遺産分割協議書(または遺言書)戸籍謄本等遺産分割協議書や遺言書の内容に基づき預金等の名義変更手続きを行う。注6 不動産の相続登記 不動産を相続した相続人 遺産分割協議確定後速やかに 法務局

遺産分割協議書(または遺言書)戸籍謄本等

仙台法務局遺産分割協議書や遺言書の内容に基づき所有権の移転登記を行う。 手続きは、司法書士に依頼するのが一般的

注7相続税の申告 基礎控除額以上の遺産を残した人の法定相続人 相続開始を知った日の翌日から10ヶ月以内 亡くなった人の住所地の所轄税務署 遺産総額(債務控除後)が基礎控除以下であれば相続税の申告義務はない。

ただし、小規模宅地等の評価減などの特例を利用することではじめて遺産総額が 基礎控除以下となる場合、相続税の納税はないが、申告書の提出だけは必要になる。

注1. 被相続人の遺言がある場合 は、法定相続分よりも遺言の内容が優先されます。

遺言によって財産を無償で与えることを「遺贈」といい、相続分を指定したり、相続人以外の人に財産を与えることができます。

しかし、遺言があれば全てそれに従わなければならないというものではありません。

民法で「遺留分」とよばれる、相続人に残すべき財産の最低限度が定められています。

下記は相続人間のトラブルを防止するため遺言が必要な場合の例です。

a.子供のいない夫婦の場合

b.再婚した夫婦の場合 (先妻の子と後妻の子がいる場合等)

c.婚姻届を提出していない夫婦の場合

d.相続人の仲が悪い場合

注2. 亡くなった方の入院費用や葬儀費用は、相続が発生してから最初に支払わなければならない費用なので、実は相続が発生したとき一番初めに悩むポイントです。

●亡くなった方の入院費用の支払い

■入院費用を相続人が自分のポケットマネーで立て替えて支払うことは可能です。

本来亡くなった方(被相続人)が支払うべきものを、代わりに自分の財産から支払うだけのことなので、遺産を処分したとして相続放棄ができなくなることもありません。

相続人がポケットマネーから入院費用を支払う時は、領収書をもらい領収書の宛名が自分になっているかをしっかり確認して、 「○○銀行の口座からおろして支払った」などお金の出処を記録しておきます。

また、後から相続人同士でのもめ事の種にならないように、可能な限り、支払う前に全員の同意を得ておいたほうが安心とのこ とです。少なくとも立て替え払いをすることの報告はしておいたほうがいいようですね。

立て替えた費用は、遺産分けの話し合い(遺産分割協議)で清算できます。

■高額な入院費用を立て替えるのが難しい場合でも、相続財産から支払うのはおすすめしないとのことです。

入院費用を遺産から支払ってしまうと遺産を処分したとみなされて、相続財産の中に借金があった場合に相続放棄ができなくなってし まう可能性があるとのことです。

入院費用の立て替え払いが難しいときは、遺産として故人が遺した現金がある場合でも、病院には支払いを待ってもらって、ま ずは遺産の調査をすべきとのことです。

遺産全体の状況を把握して、そもそも「相続すべきなのか」、それとも「プラスの財産もマイナスの財産も一切引き継がない相続 放棄をすべきなのか」を決めることを最優先にしましょうとのことです。

なお、相続放棄した場合は、入院費用を支払う必要もなくなります。

■一般に病院に入院する際は、入院費用の保証人を求められます。

書類には「身元保証人」と書かれていることが多いですが、内容をよく見ると入院費用の保証も含まれています。

入院費用の保証人には家族がなっている場合がほとんどです。

亡くなった方の相続人が保証人になっていた場合は、相続放棄をしたところで、保証人として入院費用を支払う必要があるので 注意が必要です。

保証契約はあくまでその相続人個人が病院と結んでいる契約であり、相続とはまったく関係がありません。

そのため、相続放棄しても、結局保証人としての支払い義務が残ることになります。

■亡くなった方の入院費用は、以下のように控除できます。

・亡くなる前に入院費用を支払った場合

↓

亡くなった方の準確定申告で、医療費として控除できます。

・亡くなった後に入院費用を支払った場合

↓

相続税申告の際に、医療費として控除できます。

また、生計を一つにしていた相続人(亡くなった方が相続人の扶養に入っていた場合など)が支払ったのであれば、その相続人自身の 所得税申告の際に、医療費として控除できます。

●亡くなった方の葬儀費用の支払い

■一般的な感覚として・・・・

葬儀費用は、まず「香典」から支払うというのが一般的な感覚です。

法律的にも、香典は相続財産ではなく、「亡くなった方の葬儀費用などに充てるための、葬儀を執り行う喪主への贈与財産」 とされているとのことです。

香典は相続財産ではないので、遺産分け(遺産分割協議)の対象にはなりませんし、相続税が課税されることもありません。

■そもそも葬儀費用は誰が負担すべきでしょうか?

明確に定められているわけではありませんが、最近は葬儀を主催する「喪主」が負担すべきという考え方が有力です。

[平成24年3月29日の名古屋高裁の裁判例]

亡くなった方が生前(「終活」で)葬儀の契約を済ませていた場合や相続人・関係者で費用負担の合意がある場合を除いて、葬儀費用 は「喪主」が負担すべきという考え方になっています。

実際は相続人や身内が喪主になることが多いようですが、誰が喪主を務めるにしろ、喪主がまず香典で葬儀費用 を支払って、それでも足りない場合にはじめて、相続財産から支払うべきか、それとも相続人がポケットマネーで立て替え払いし ても良いのか、という判断が出てくることになります。

なお、執り行う葬儀の規模や内容は、葬儀の主催者である喪主の責任で決定されます。

喪主が葬儀の内容を決める際は、故人や遺族の要望などがない限りは、あまりに常識からかけ離れた豪勢な葬儀は控えます。

香典で足りない分の葬儀費用の支払いを巡って、相続人や遺族とのトラブルの原因になります。

■相続人がポケットマネーで立て替えても大丈夫か?

入院費用と同様の扱いで可能です。

■葬儀費用は、相続人の立て替え払いはもちろん、相続財産から支払っても大丈夫とのことです。

常識的な葬儀費用であれば、相続財産から支払っても、相続放棄ができなくなることはないとのことです。

相続財産から支払っても相続放棄できなくなるリスクがないことが、入院費用の支払いと異なる点ですね。

それでも、無駄に豪華で多額の費用がかかった葬儀の場合は、遺産の処分とみなされて、相続放棄ができなくなる可能性があるとのこ とです。

遺産の中に現金があればそれで支払ってしまえば済みますが、多くの場合、現金ではなく銀行に預貯金として預けてあります。

銀行は口座名義人の死亡を知った時点で口座を凍結してしまうので、遺産分けの話し合い(遺産分割協議)などの手続きを踏ん でいないと預金を引き出すことができません。

■銀行はどうやって故人の死亡を知るのか?

基本的には家族からの申し出により銀行が死亡を知り凍結します。

中には市役所に死亡届を出すと銀行に通知が行くのでその前に出金しないといけないという人もいますが、それは間 違いです。自治体から銀行に通知が行くことはありません。よくある誤解です。

ただし、遺族(家族)からの申し出がない場合でも葬儀等案内板、新聞のお悔やみ欄、取引関係などで把握すること もあり、そうした場合でも凍結されます。だから家族が銀行に知らせていないにも関わらず口座が凍結されてい た……ということもあり得ます。

そのため、銀行が死亡の事実を知らずに死後もそのまま使えている口座というのも一定数あるようです(もちろん、 知れたらすぐに凍結されます)。

■なぜ口座が凍結されるのか?

預金口座の財産というのは故人固有の財産です。

相続財産となりますので、たとえ家族であっても勝手に引き出すことはできません。

一部の相続人が勝手に口座から現金を引き出してしまって、他の相続人から銀行の過失(本人確認の不手際)などを 指摘されるのを恐れているという面もあるでしょうとのことです。

最近は事情を相談すれば葬儀代金の引き出しには応じる金融機関が増えてはいますが、その場合も戸籍や相続人全員の印鑑証明 書などが必要で、残念ながら通常の相続手続きを踏んだ場合とさほど手間や時間に差がありません。

どうしてもやむを得ない場合は、金融機関が口座を凍結する前にキャッシュカードで引き出してしまうことも考えられますが、 その場合も亡くなった方の葬儀代金の支払いに必要な金額にとどめるべきとのことです。

必要以上に引き出してしまうと、トラブルの大きな原因になるとのことです。

口座凍結前に預金を引き出す場合は少なくとも、事前に相続人全員の同意を得ておきましょうとのことです。

■葬儀費用の支払いと税金に関して

葬儀費用は、相続税申告の際に相続財産から差し引くことができます。

相続税の申告の際に差し引くことができる葬儀関係費用は、以下のとおりです。

a.葬式代(仮葬式と本葬式をやった場合どちらも)

b.遺体や遺骨の運搬にかかった費用

c.火葬・埋葬・納骨にかかった費用

d.お通夜の費用など、葬式の前後にかかせない費用

e.葬式の際のお寺への読経料などのお礼

f.葬儀を手伝ってくれた人へのお礼

支払った費用については、きっちり領収書を保管しておきます。

最近はお寺もきちんと領収書を渡してくれるようですが、渡してくれない場合は、こちらからお願いします。

手伝ってくれた方へのお礼については、領収書くださいとはさすがに言いづらいので、渡した相手の氏名・日付・金額はきちんとメモ しておきます。

反対に、相続税申告の際に差し引くことができない費用は、以下のとおりです。

a.香典返しにかかった費用

b.初七日や四十九日など、法事の費用

c.亡くなった方のお墓購入のための費用(墓石代や永代供養料)

●亡くなった方のお墓を新たに購入する費用の支払いについて

お墓を購入する費用というのは、墓石のみならず、お墓の土地を使う権利を取得するための「永代使用料」も含 まれます。

これに工事代金やお墓をたてる手数料(建墓手数料)もあわせて、総額で200万円から400万円と、かなり高額な費用がかかりま す。

亡くなった親のお墓を購入する場合は、例えば家を出て独立している子供たち(次男とか・・・長女とか・・・)にとっては、「どう せ自分は別のお墓に入るから」という感情があります。

高額なお墓の購入費用を誰がどうやって負担するか?を決めるには、相続と同様とても難しい問題が考えられます。

■そもそもお墓の購入費用は誰が負担すべきでしょうか?

お墓の購入費用を誰が負担すべきか?については、明確な決まりはないようです。

お墓を新たに購入する際は、相続財産から支払うのも、相続人がポケットマネーから支払うのも自由とのことです。

常識外れの価格での購入でない限り、相続放棄ができなくなるということもありません。

また、喪主への贈与財産である香典から支払っても問題ありません。

いずれにしても大切なことは、費用負担の決まりが明確でない以上、購入を検討する段階で、他の相続人としっかり話し合うことが大 事とのことです。

遺産の相続の仕方や子供の立場によって微妙に感情がらみで難しいためです。

■お墓の購入と税金に関して

亡くなった方のためにお墓を新たに購入する場合、購入費用を相続税から控除できるといった優遇はないとのことです。

[参考] もともとある墓を受け継いだ場合は、受け継いだお墓に相続税がかからないとのことです。

注3 相続放棄とは・・・

一切の遺産相続をせずにすべてを放棄してしまうことを いいます。

■遺産相続はプラスの遺産だけでなく借金も相続されてしまうことがあるためです。

相続財産の中から借金を支払えない場合には、相続人が自分の財産から被相続人の借金を支払わないといけません。

そこで、このように借金を支払いたくない場合において、相続放棄を利用します。相続放棄をすると、その人は初めから相続人ではなかっ たことになるので、借金も相続せず、その支払をしなくても良くなります。

■遺産の中に借金があるのに、相続放棄をせずに放置していると「相続人自身の財産が差し押さえられてしまう!」ことになります。

遺産の中に借金が含まれているなら、単純承認せずに、早期に相続放棄すべきです。

そのためにも、借金を含めた資産の把握は大事ですね。

■相続放棄の手続きをすると取消ができません。

1回手続きをしたら、たとえその3ヶ月の期限内であっても取消ができません。

ただし、民法上で取消が認められる場合はあります。

■相続放棄のメリット

a.負債を相続せずに済む

b.遺産分割手続きにかかわらずに済む

c.特定の人に遺産を集中することができる(家を継ぐ長男に遺産を相続させたいetc)

■相続放棄のデメリット

a.プラスの遺産も相続できない

b.資産が失われてしまう

相続放棄するか迷ったら弁護士に相談しましょう!

相続放棄をすると借金を相続しなくても良くなりますが、プラスの資産も相続できなくなる点はデメリットです。

また、相続放棄は期限があることにも注意が必要です。熟慮期間を過ぎてしまったら、多額の借金があっても相続せざるを得なくなり、自 分の財産から支払をしなければなりません。

このように、期間内に適切に相続放棄すべきかどうかの判断をするのは、難しいことが多いので、相続放棄するかどうか迷ってしまった ら、早めに弁護士に相談しましょう。

弁護士なら、ケースに応じて適切な対処方法をアドバイスしてくれますし、必要なら熟慮期間内に確実に相続放棄してくれるので、安心で す。・・・とのことです。

注4 亡くなった人がサラリーマンであれば、会社が死亡した年の給与所得について年末調整をしてくれます。

■年収が2,000万円超や雑所得が20万円超の場合などは「準確定申告」が必要となります。

注5 この協議に特別な方法があるわけではありませんが、次の点は気をつけなければなりません。

●相続人全員が参加して協議を行うこと ●協議の結果を書類に残すこと

分割協議は、必ず相続人全員で行わなければなりません。相続人に未成年者がいる場合は、その代理人の参加も必要です。相続人が1人で も欠けた状態で行うと、その結果は無効となります。

また、あとで問題が起こらないよう、協議の結果は書類に残しておきます。この書類のことを「遺産分割協議書」といいます。

遺産の分割は基本的に期限はありません。

遺言の存在を確認し、遺言書がある場合は家庭裁判所で検認を受けます。

その際、勝手に遺言書を開封してはいけません。

検認は亡くなった人の住所地の家庭裁判所で申請して行います。

相続人の間で遺産の分割が確定した場合に「遺産分割協議書」を作成します。

相続税の申告や不動産の登記をする場合も「遺産分割協議書」が必要になります。

「遺産分割協議書」は、相続人全員の実印とその印鑑証明書が必要です。

個人でもできますが、登記や相続税の申告に影響することもあるので、司法書士や税理士に相談するとよいでしょうとのことです。

注6 「相続 預金等の名義変更」等で検索できます。

銀行預金の相続手続きには、以下の書類が必要になります。時間かかりそうですね。

・預金名義書き換え依頼書(銀行に備え付け)

・被相続人の出生から死亡までの戸籍謄本

・相続人全員の戸籍謄本

・相続人全員の印鑑証明書

・被相続人の預金通帳、キャッシュカード

・遺産分割協議書(不要な場合もある)

銀行預金の名義変更に必要な書類は各銀行ごとに異なりますが、おおむね上記の書類は必要になります。

預金名義書き換え依頼書には、相続人全員が署名して実印を押す必要があります。

また預金残高を相続人の誰の口座にいくら振り込むか、という記載ができます。

振込先の口座は、被相続人の預金口座のある銀行ではなく他の銀行でも大丈夫ですが、その場合は振り込み手数料が発生します。

被相続人の出生から死亡までの戸籍謄本は、相続人が全員そろっているかどうかを確認するために必要です。

戸籍謄本の収集は手間も費用もかかるため、銀行には原本還付をお願いするとよいでしょう。

戸籍謄本の原本還付をしてもらえれば、他の銀行の預金の相続にも使いまわすことができて便利です。

相続人全員の印鑑証明書と戸籍謄本は、発行から3か月以内のものが必要になります。

遺産分割協議書は、相続による預金名義書き換え依頼書を提出すれば不要という銀行もあります。

注7 法務局トップページ -> 不動産登記申請手続 -> 不動産の所有者が亡くなった

(4)亡くなる前にやっておくべきこと ・・・ これが大事と思います。

急に亡くなった時、どこにどれくらいの遺産があるのか発見できず、せっかく家族のためにと残した財産が遺族に渡らな いということも起こりえます。

また、遺産の相続を巡って、遺族が長期間に渡って争うこともあります。

それを避けるために、もっともよいのは「遺言書」を残すことです・・・・ですが。

「遺言書」を作成するというのは、本人にとっては、自分の死を見つめることになりますし、家族からもなかなか言い出すことが難しいと思い ます。

そこで便利なのが冒頭でも紹介した「エンディングノート」というものです。

このエンディングノートに重要な連絡先などと一緒に預貯金や加入している保険などの一覧を書いてもらうようにするとよいでしょう。

意外と、家族でも自分の親の生い立ちや思いなど知らない事が多々あるでしょう。

それらを知るよい機会にもなると思います。

それすら難しい場合はどうするのか。

その時は、クリアファイルに、銀行との取引記録や保険証券などをひとまとめにしておくようにお願いしてみてくださいとのことです。

どこの金融機関と取引があったのかさえわかれば、あとは、専門家が何とか残高証明を頼りに金融資産を発見できるはずですとのことで す。

2.(そもそも) 相続とは何か

(1)相続には財産とともに負債も含まれます。

人が亡くなった時、その人が持っていた財産はどうなるのでしょうか?。借金は返さなければならないのでしょうか?。 誰が返済すべきなのでしょうか?。

・・・これらの事は民法で規定されています。

民法では・・・・

「被相続人の一切の権利義務を、相続人が承継する」

・・・・・と定めています。

つまり、財産とともに負債の部分も引き継がなくてはなりません。

そのため、以下のような相続の選択があります。

【承認】

借金などの債務も含め相続財産を受け入れること【単純承認】

被相続人の遺産を全て受け継ぐということです。

手続きは特に必要なく、限定承認も相続放棄もしなかった場合や、遺産を処分したときは単純承認したことになります。【限定承認】

被相続人の債務の額がまだ不明だけれども、財産が残る可能性もある場合に、相続によって得た財産の限度で被相続人の債務 の負担を受け継ぐという制度です。限定承認は、相続開始から3カ月以内に、財産目録を作成して相続人全員で家庭裁判所に 手続きをする必要があります。

その後、5日以内に限定承認をした旨などを相続債権者および受遺者に公告する必要があります。

※この、財産目録の作成や官報への公告は手続きが非常に複雑で個人で行うのはとても難しいので弁護士に依 頼するとよいでしょうとのことです。

また、限定承認する場合は、難解な税金の取り扱いも発生するため、併せて税理士に相談することをおすす めしますとのことです。【放棄】

被相続人の遺産を一切相続しないことです。

相続開始から3か月以内に、家庭裁判所に手続きをする必要があります。

相続放棄は相続人一人で行なうことができ、他の相続人の同意等は不要です。

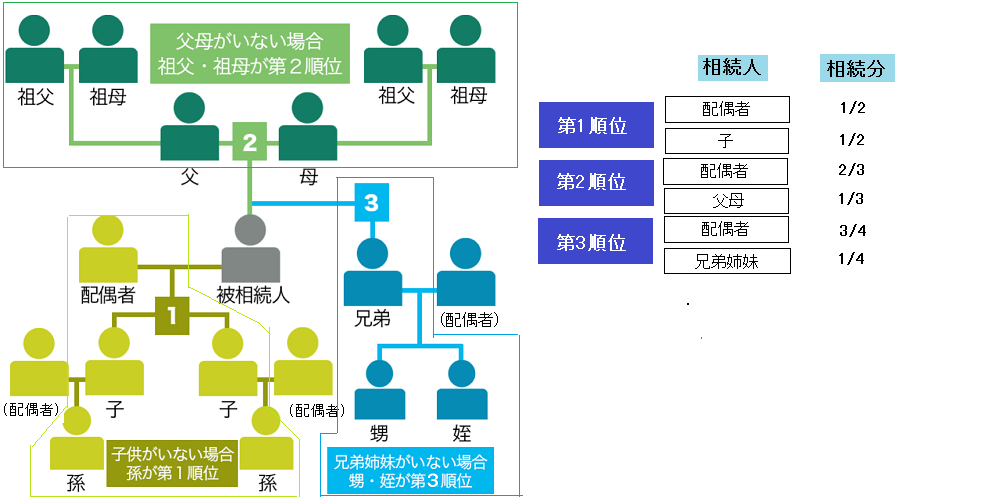

(2)相続人になれるのはどこまで?

民法では相続人を「配偶者相続人」と「血族相続人」の2つに分けています。

被相続人の配偶者は常に相続人になります。

配偶者とは、婚姻の届け出をした夫または妻のことをいい、内縁関係にある人は含まれません。

血族相続人とは被相続人との血のつながりに着目した相続人のことです。

被相続人と血縁関係にある者では、子や親、兄弟など何人もいる場合があります。

そこで、血族相続人については順位をつけて、その順位に従って相続人となります。

上の順位の血族がいる時は下の順位の血族が相続人となることはありません。

血族関係の順位は、第1順位が「子」、第2順位が「直系尊属(父母、祖父母など)、第3順位が兄弟姉妹になります。

子供がいなければ父母・祖父母が、父母や祖父母もいない場合は兄弟姉妹が相続人となります。

同順位の人が複数いる時は等分します。

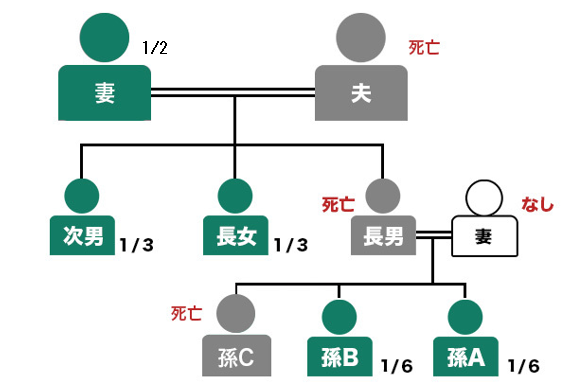

なお、被相続人が亡くなる以前に子が死亡している時は直系卑属(孫とか)、兄弟姉妹が死亡している時はその子(甥、姪)が代わって相続し ます。

これを「代襲相続」といいます。

代襲相続する人は、本来相続すべき人と同じ分を相続します。

[相 続例]・・・他の例は左をクリック!!

妻と子と孫がいて、長男が既に死亡しており、その長男に子(孫)がいる場合

(3)遺留分について

遺留分とは、相続人の生活保障や相続財産への貢献を考えて設けられている最低限度の取り分のことをいいます。

法律によってその取り分が保障されています。

例えば、「財産は全て○○に」という故人の遺言があったとします。

これに不服のある妻や子供といった相続人は、遺留分の減殺請求という手続きを行い、本来相続すべき財産の半分を返還させることができま す。

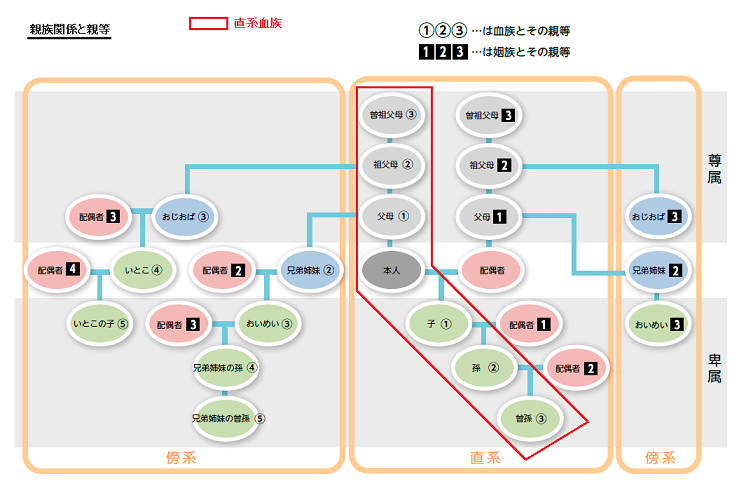

遺留分を有するのは、配偶者、直系卑属である子およびその代襲者、そして直系尊属です。-> 直系の家族

相続人の兄弟姉妹については遺留分は認められていません。

遺留分は基本的に遺産の1/2となります。

遺留分の解説や例については「こちら」クリック

3.相続税を理解しよう

(1)相続税のかかる財産

相続税は、不動産や現金、家財道具などの家庭用財産まで、原則として経済的な価値のある全てにかかります。

a.本来の相続財産

土地や株式など被相続人が相続開始時点で所有していた財産をいいます。

例として以下のようなものがあります。

種 類 細 目 現金・預金 現金、小切手

普通預金、定期預金、当座預金など土地 宅地

田畑

山林など土地上の権利 借地権、定期借地権、地上権など 家屋 家屋、庭園設備など 構築物 駐車場、広告塔など 有価証券 株式、出資

国債、地方債、社債

貸付信託・証券投資信託の受益証券など家庭用財産 家具、什器備品、電話加入権、自動車

貴金属、宝石

書画骨董品など事業用財産 機械装備、器具備品、自動車、

商品、製品、売掛金などその他財産 電話加入権、ゴルフ会員権

著作権、特許権、立木など

b.みなし相続財産

相続税法において相続財産であるとみなして課税するものを「みなし相続財産」といいます。

以下のようなものがあります。

●死亡退職金、死亡保険金

被相続人が亡くなって勤務先から支払われる退職金、功労金や、保険会社から支払われる死亡保険金には、相続 税が課税の対象となります。

※ただし、死亡退職金も死亡保険金も一定の非課税枠が設けられています。

●信託受益権

相続財産を信託銀行等に預けて、管理、運用を任せることを信託といいます。

相続の際に、遺言で信託がされたとき、信託を委託した人以外の相続人等が、利益を受ける場合に相続税が課税されます。

●低額の譲り受け

遺言で、相続人等が本来の時価よりかなり低い価格で財産を取得したときは、時価と売買価格の差額に対して、 相続税が課税されます。

●債務の免除

遺言で、相続人等が借金を代わり支払ってもらった場合は、その金額に対しても相続税が課税されることになり ます。

●定期金

被相続人が、生命保険会社の個人年金などの掛け金を支払っていて、年金の受取人が相続人等(被相続人以外) の場合である受取年金も、みなし相続財産となります。

被相続人が亡くなったときに年金の給付が開始されていなくても、相続税が課税されることになります。

(2)小規模宅地等の相続税における課税価格の特例

「亡くなった人の居住用建物や事業用建物がある宅地」を相続した場合、

その宅地の面積や区分によって相続税を減額してくれる制度のことです。

【小規模宅地等の区分とその主な条件】

特定居住用宅地等→亡くなった人が住んでいた建物で、相続者がその配偶者の場合

貸付事業用宅地等→相続税の申告期限まで貸し付け事業を継続している場合

特例事業用宅地等→亡くなった人の事業用宅地で、相続者が一定の親族or相続税の申告期限まで相続人が亡くなった人から引き継いだ事業を 継続している場合

要するに・・・

①その宅地がなに用(居住・事業)で

②使用者が相続人とどのような関係(配偶者・親族・貸付業者)なのか

によって名称が異なる、ということです。

※小規模宅地等の特例を受ける場合、納付税額が0の場合でも申告書の提出は必要とのことです。

減額される税金の価額は、宅地の区分によって異なります。

特定居住用宅地等 総地積のうち 330㎡ までを 80%減 特例事業用宅地等 総地積のうち 400㎡ までを 80%減 貸付事業用宅地等 総地積のうち 200㎡ までを 50%減

※相続税の申告期限までに宅地を売却した場合(特例事業用宅地・貸付事業用宅地)は、特例が適用されません。

(3)課税されない財産

財産権の対象となる全ての物、権利に対して課税されるのが相続税ですが、法律的には相続財産でなくても実質的に相続 財産とかわらない生命保険や退職金は、みなし相続財産として扱われます。

そのため、非課税限度額を超える部分が課税の対象となります。

しかしながら、社会政策的見地、国民感情から、一定の財産を非課税財産としています。

a.墓地や墓石、仏壇、仏具、神を祭る道具など日常礼拝をしている物

・墓地 ・墓石 ・仏壇 ・仏具 ・仏像 ・神棚 ・庭内神し

判断基準としては、「売却して金銭にすることができるかどうか」と考えると分かりやすい

・庭内神しとは?

「庭内神し」とは、自宅などの敷地内にご神体を祭っている社等のことを言います。

地方の名士のご自宅にはかなりの確率でこの「庭内神し」があるようです。

b.相続人が国や地方公共団体等に寄付をした相続財産

・寄付先として認められているところ

国、地方公共団体(市区町村等)、公益を目的とする事業を行う法定の法人のいずれかに、相続税の申告期限までに 寄付をしたものが対象となります。なお、公益を目的とする事業を行う法定の法人とは、具体的には、ユニセフや日 本赤十字、セーブザチルドレンなどが該当します。

相続財産からの寄付金控除についてはこちら

c.非課税枠内で相続人が受け取る生命保険金

「500万円×法定相続人の人数」

d.非課税枠内で相続人が受け取る死亡退職金

「500万円×法定相続人の人数」

(4)相続税の計算方法

相続税は、相続や遺贈によってもらった「正味の遺産額」が基礎控除額を超える場合に、その超える金額に対して課税されます。

よって、「正味の遺産額」が基礎控除の範囲内であれば、相続税はかかりません。

「相続税率は数十%」という思い込みよりずっと軽いです。

①課税価格の計算

相続または遺贈で得た財産の評価額を、相続人または受遺者各自所定の財産評価の方法にしたがって計算し合計しま す。

次にそのなかから、債務の金額や葬式費用を控除します。

そして、相続開始前3年以内に贈与によって取得した財産(亡くなる日[相続開始日]前3年以内にもらった財産)があれば加算し、課税 価格の合計額を算出します。

財産 - 債務 + 葬式費用 + 相続開始前3年以内の贈与財産 = 課税価格の合計額

②課税遺産の総額の計算

課税価格の合計額から基礎控除額を控除し、課税遺産の総額を算出します。

基礎控除額は「3,000万円+法定相続人の数×600万円」の算式 で計算されます。

平成27年1月1日以降開始の相続から大幅にその控除枠が削減された部分です。

課税価格の合計額 - 基礎控除額 = 課税遺産の総額

例えば、2.(そもそも) 相続とは何か -> (2)相続人になれるのはどこまで? -> [相続例] の場合、相続人(妻、子2人、孫2人)の数は5人なので、基礎控除額は・・・

3,000万円 + 法定相続人の数(5人) × 600万円 = 6,000万円 になります。

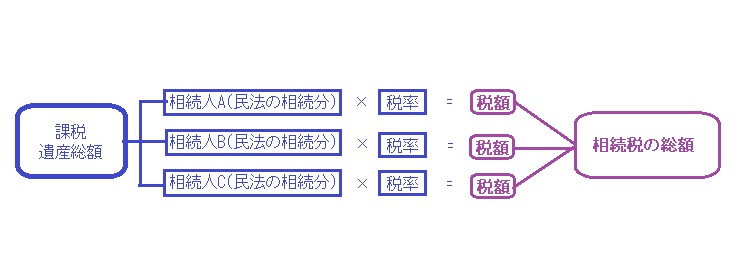

③相続税の総額の計算

課税遺産の総額を、民法の規定どおりに相続したものとして分割します。

その後、それぞれに税率をかけます。 -> 相続税額速算表

算出した税額を合わせたものが相続税の総額になります。

相続税の速算表【平成27年1月1日以後の場合】

各法定相続人の取得金額※ 税率 控除額 1,000万円以下 10% - 1,000万円超 3,000万円以下 15% 50万円 3,000万円超 5,000万円以下 20% 200万円 5,000万円超1億円 以下 30% 700万円 1億円超2億円以下 40% 1,700万円 2億円超3億円以下 45% 2,700万円 3億円超6億円以下 50% 4,200万円 6億円超 55% 7,200万円

※「各法定相続人の取得金額」とは、相続財産の課税価格合計額から、基礎控除およびその他の控除額を差し引 いた課税遺産総額を、それぞれの法定相続分で按分した金額です。

④各相続人の税額計算

相続税の総額を、相続人または受遺者各自の課税価格に応じて按分します。

ただし、財産を取得した人の個人的な事情や見地から税額加算(相続税の2割加算)といくつかの税額調整項目が設けられています。

例えば・・・・

a.配偶者には配偶者に関する相続税額軽減、未成年者は未成年者控除などの税額控除

b.被相続人の配偶者または1親等の血族以外が相続または受遺者の場合は20%税額加算

・・・があります。

(5)配偶者の税額軽減 ・・・ 1億6千万円まで相続税はかからない。

配偶者は、法定相続分と1億6000万円のいずれか多い金額まで、相続税が 非課税とされています。

ですが、ちょっと覚えづらいので・・・・

配偶者は最低でも1億 万6000万円までは絶対に相続税かかりません!

・・・で覚えるといいと思います。

よく配偶者控除と言われまいすが、正式には配偶者の税額軽減が正しい名称です。

配偶者の功績と老後の生活保障としいう観点から、配偶者が取得した財産には大幅な軽減措置「配偶者の税額軽減」が講じられています。

この配偶者控除は、婚姻関係に関係なく適用されます。(1日でも正式な婚姻関係にあれば控除を受けることができます。

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。

したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。

軽減を受けるための手続き等については 配偶者の税額軽減 から検索ください。

また、相続税は「0円」でも必ず「相続税の申告」は必要になります。

配偶者がたくさん相続すれば、確かにその時の相続税は少なくなりますが、その配偶者が亡くなった時の相続税・・・いわゆる二次相続の相続 税が割高になる場合があります。

(6)相続税の申告期限

財産を相続したからといって全てが申告対象かというとそうではありません。

近年、死亡した方は年に100数十万人いますが、そのうち相続税の申告書を提出した人は数パーセントとのことです。

ここ数年の地下下落や小規模宅地等の特例制度、配偶者の税額軽減や基礎控除により課税されないケースが多いためとのことです。

相続税の申告は、「被相続人の住所地の所轄税務署長」に対して行います。

期限は相続の開始があったことを知った日の翌日から10ヶ月以内です。

納税は、原則的には申告書の提出期限までに現金で一括納付します。

ただし、現金での一括納付することが困難な場合は、年賦で納める延納と、相続財産で納める物納という制度が設けられています。

なお、相続税の納付が必要ない場合でも、「小規模宅地等の評価減の特例」や「配偶者の税額軽減」の適用を受ける場合は、相続税申告 書を期限内に提出することが必要です。

注. 「相続があったことを知った」というのは、簡単にいうと親族が亡くなったことを知った日のことです。

遠方に住んでいたり、疎遠となっていたりする場合には、親族が亡くなってかなりの期間がたってから相続の発生を知るということも決し て珍しいことではありません。

その場合、お葬式の通知や相続財産の分割協議を行う旨の通知を受けた日の翌日から相続税の申告期限についての日数計算がスタートする ことになります。

注.期限が過ぎた場合の事については 相続税の申告期限 を参照ください。

4.こんな時はどうすればいいのかな?

(1)相続財産が土地のため分割できない

(例えば)土地以外に相続財産がほとんどない場合、相続人の1人が単独でその土地を相続し、他の相続人に自分が所有 している財産を支払うという方法があります。

これを「代償分割」といいます。

・代償財産を支払う人は、その額を相続財産から控除します。

・代償財産をもらう人は、それを相続財産とします。

※遺産分割協議書の中で代償分割を記載しないと、代償金の支払いが単なる贈与であるとされ、贈与税を課税されることがあります。

代償金の支払いに対して贈与税が課税されるのを避けるためには、遺産分割協議書に「代償として」支払うということを明確にする必 要があります。

相続財産を未分割のまま売却し、その代金を共同相続人の間で分割する方法もあります。

これを「換価分割」といいます。

※この場合、以下に注意する必要があります。

・遺産分割協議書に換価分割することを書かなければ不動産の登記が認められないことがあります。

・遺産を売却したときに所得税が課税されることがあります。

・相続人の単独登記で換価分割を行うと贈与税が課税されることがあります。

ただし、一般的には、相続人一人ひとりの取得財産を具体的に決める「現物分割」がほとんどです。

(2)財産より借金が多い

被相続人の全ての財産を継承するのが相続であるため、借金や未払の税金などの「負の財産」も引き受けなければなりま せん。

「相続債務」が「相続財産」より多い場合、相続人は自身の財産から債務の弁済をするこ とになります。

これを避けるため「相続の放棄」または「限定承認」という方法があります。

「2.(そもそも) 相続とは何か」でも解説していますが・・・・

「相続の放棄」をするとその人ははじめから相続人でなかったものとみなされ、財産取得の権利を失いますが借金を返済する義 務もなくなります。

放棄の手続きは家庭裁判所で行います。

「相続の放棄」の手続きをしても、「みなし相続財産(生命保険金、退職金等)を受け取ることは可能です。

この場合、遺贈により取得したことになるため相続税非課税の適用は受けることができません。

「限定承認」は、取得した相続財産の限度内で債務を支払うことを条件とした相続です。

「相続の放棄」や「限定承認」、一度すると取り消しができないことから慎重に行わなければなりません。

また、一人でもできる「相続の放棄」と違い「限定承認」は、相続人が複数にいる場合、相続人全員で行わなけ れば認められません。

(3)特定の財産を特定の人に残したい

例えば、今住んでいる家に妻が続いて住めるようにしたい、会社の株式を全て長男にあげたい等、特定の財産を特定の人 に遺したい時には「遺言」が効果的です。

遺言の種類や方法は民法に定められています。

自筆証書遺言 公正証書遺言 秘密証書遺言 方法 自分で紙に書き記す遺言書のことで、最低限の紙、ペンと印鑑だけでもあれば、誰でも気軽に作成が可能で費用もか からない。

遺言書としては一番多く利用されています。 ただし、書き間違えや遺言内容が曖昧で遺言書として無効になってしまったということがとても多いので注意が必要な遺言書方法となります。遺言書を公正証書にしたもので、公証役場で作成

公証役場にいる公証人と呼ばれる人が、法律の規定どおりに公正証書として書類を作成するので、確実に有効な遺言書を 残したいときや相続財産の金額が大きい時に主に利用されています。

偽造される恐れがなく、遺言書正本等を紛失しても再発行してもらえる。公正証書遺言と同じく公証役場で作成手続きをしますが、遺言内容は公証人に知られず に作成できるので、絶対に亡くなるまでは秘密を守りたい、誰にも内容を知られたくない、という場合に利用されていま す。

実務上はあまり使用されているものではありません。証人 不要 2人必要 2人必要 秘密性 秘密にできる 証人に遺言書の内容を知られてしまう 秘密にできる 保管方法 自分 ・原本は公証人

・正本は遺言執行者

・謄本は遺言者

※正本と謄本は遺言者が決めることが可能自分 費用 0円 公証人へ

数万円程度~十数万円

(財産価額による)

+証人への支払い公証人へ11000円程度+証人への支払い 家庭裁判所の検認 必要 不要 必要

従来、自筆の遺言書については、遺言書作成日付、遺言者の氏名、本文など全て自筆で記載する必要がありました。

また、承継させる財産の内容も例えば「妻の○○へすべての財産を相続させる」といった単純な内容であればよいですが、個々の財産を指定し て遺言する場合は、金融機関の口座番号や不動産の所在地、地目などを正確に記入する必要があり、これらの要件を満たしていないと法的には 無効でした。

しかし、この度の民法改正(平成30年7月)で記載要件が緩和されました。

日付や遺言者の氏名以外の財産の特定に関しては、パソコン等の機械で作成したものでも法的に有効になりました。

例えば、遺言する財産の明細は、他の方に依頼しての作成も可能になります。遺言書の作成日が「平成31年1月13日(日)」以降の ものから有効になります。

改正案では、法務局に自筆証書遺言を保管してもらう仕組みができることになっています。法務局 に保管してもらう場合には、手続きのために遺言者自身が法務局に足を運ぶ必要がありますが、手続きの際に法務局の事務官が、 本文が遺言者の手書きになっているか、自署押印がなされているかなど、遺言書が有効な形式になっているかを確認してくれることになってい ます。

保管された遺言書は、遺言者が生存中は、遺言者自身のみ返還、閲覧、コピーの交付請求を行うことができます。紛失などのリスクがな くなり、遺言書の存在を家族にも秘密にできます。

遺言者が亡くなった場合には、相続人は法務局に遺言書が保管されていないかを確認する申請ができます。遺言書が保管されている場合には、 すべての相続人、受遺者、遺言執行者に遺言書が保管されている旨の通知が法務局から届きます。よって、法務局に保管されていた遺言 書については、家庭裁判所の検認手続きが不要になります。

また、遺言書は法務局にて電子画像データとしても保管されるため、相続人等はどこの法務局からでも遺言書の謄本を取得することができま す。

おすすめは「公正証書遺言」です。

弁護士に手続きを依頼する場合、遺言状作成で20万円以上、執行で30万円以上の費用がかかります。

相続財産の金額によりますので、弁護士や司法書士、相続手続きを扱っているところに相談してみましょう。

従来、自筆の遺言書については、遺言書作成日付、遺言者の氏名、本文など全て自筆で記 載する必要がありました。

また、承継させる財産の内容も例えば「妻の○○へすべての財産を相続させる」といった単純な内容であればよいです が、個々の財産を指定して遺言する場合は、金融機関の口座番号や不動産の所在地、地目などを正確に記入する必要があ り、これらの要件を満たしていないと法的には無効でした。

しかし、この度の民法改正(平成30年7月)で記載要件が緩和されました。

日付や遺言者の氏名以外の財産の特定に関しては、パソコン等の機械で作成したものでも法的に有効にな りました。

例えば、遺言する財産の明細は、他の方に依頼しての作成も可能になります。遺言書の作成日が「平成31年1月 13日(日)」以降のものから有効になります。改正案では、法務局に自筆証書遺言を保管してもら う仕組みができることになっています。法務局に保管してもらう場合には、手続きのために遺言者自 身が法務局に足を運ぶ必要がありますが、手続きの際に法務局の事務官が、本文が遺言者の手書きになって いるか、自署押印がなされているかなど、遺言書が有効な形式になっているかを確認してくれることになっています。

保管された遺言書は、遺言者が生存中は、遺言者自身のみ返還、閲覧、コピーの交付請求を行うことができます。 紛失などのリスクがなくなり、遺言書の存在を家族にも秘密にできます。

遺言者が亡くなった場合には、相続人は法務局に遺言書が保管されていないかを確認する申請ができます。遺言書が保管 されている場合には、すべての相続人、受遺者、遺言執行者に遺言書が保管されている旨の通知が法務局から届きます。 よって、法務局に保管されていた遺言書については、家庭裁判所の検認手続きが不要になります。

また、遺言書は法務局にて電子画像データとしても保管されるため、相続人等はどこの法務局からでも遺言書の謄本を取 得することができます。

(4)現金がなく相続税を納められない

相続税の納税は、申告期日までに一括して金銭で納付が原則です。

しかし、相続した財産の中に現金や預金などの換金性の高い資産が少ないうえに、相続人個人の財産もない等、金銭による一括納付が困難な場 合があります。

この場合、特例として担保を提供して、相続税を分割して納める延納制度があります。

延納できる期限は、原則 5~15年以内で延納期間中は利子税も負担しなければなりません。

延納によっても金銭で納付できない場合には、相続財産で税金を納める物納制度があります。

※延納および物納は、納期限までに申告書を作成して税務署長の認可を得なければならず、しかも手続きは非常に複雑と のことです。

ここは、税理士への相談が欠かせないでしょう。

相続税法が改正され、2019年から実施されます。

民法に含まれる相続に関する規定(相続法)の改正案が、2018年の通常国会に提出されて成立し、2019年から順次施行さ れます。

相続に関する規定は40年ほど見直されておらず、社会の変化が進むなか、残された配偶者の権利保護など、実情を考慮しトラブ ルを防ぐ内容を盛り込み改正が行われました。

・配偶者居住権

夫の死後、妻が居住場所にも手持ちの現金にも困らなくなる新権利です。

子供の相続分のために、住み慣れた家を売る必要がなくなります。

住宅の所有権と居住権を分離し、故人の配偶者が所有権を持たなくても自宅に住み続けることを保障する仕組みです。

居住できる期間は、遺言や遺産分割協議をもとに決められます。

仕組みとしては居住権の評価額は、配偶者の平均余命などをもとに決められますが、高齢になるほど評価金額は低くなり、相続 財産が多くなることになります。

所有権に比べると居住権のほうが弱いことから、居住権登記の手続きをすることで、権利を確保する必要があります。

この登記により、子などが所有権を一部は持っているため、所有権を他人に売却されることで、実際に住んでいる家からの退去 という事態を防ぐことができます。

・遺産分割

婚姻期間が20年以上あれば、夫婦間で贈与(生前贈与または遺贈[死亡時に贈与])された自宅は、遺産分割の対象から除外 されます。

自宅は残された配偶者のものとなり、遺産分割の対象から外され、それ以外の遺産を相続人同士が法律に沿って分割します。高 齢の配偶者の安定した生活を支援することが目的です。

ただし、これには落とし穴が存在します。妻が亡くなった場合の「二次相続」と通算すると一家が納める相続税が膨れ上がるリ スクがあります。

・凍結預金 = 預金仮払い制度の創設

遺産分割の協議中(長引くこともあり)は、故人の預金を含め金融資産の引き出しはできませんでした。これが変更され一定限 度額内であれば、金融機関から故人の預金を引き出すことができる「仮 払い制度」が創設されました。これにより葬儀費用の 支払いや残された家族の生活費など、相続が確定する前の段階で必要な諸経費に充当することができます。

裁判所での面倒な申請や手続きが要らなくなります。

引き出し額の上限は、相続人1人当たり、法定相続分の3分の1に当たる金額となる予定です。

・自筆証書遺言の作成・管理がより容易に

前述「(3)特定の財産を特定の人に残したい」を参照ください。

・特別寄与 = 介護貢献度を寄与料として評価

介護した嫁が、相続でその報酬を受け取れるようになった。

親と同居していた長男の妻が介護で苦労したとしても、相続として夫の取り分としては評価されても、相続人ではないため長男 の妻自身の貢献度は評価されませんでした。

今回の改正により、相続権はありませんが「特別寄与料」という制度が創設されました。

相続が発生した時点で、介護の貢献度に応じて相続人に対し請求できます。

親族以外の第三者が介護に協力したとしても、この特別寄与料は認められません。

特別寄与料の請求先は義理の兄弟姉妹になるため、現実的にはかなり大変でしょう。

合意できないときには、家庭裁判所が提示している算式が参考になります。

家庭裁判所での寄与分の算定は、1日当たり8000円程度を目安に介護した期間を掛けて算定しています。

ただし相続財産の多寡により、特別寄与料も変わることが想定されます。実際の額は200~500万円程度が目安となるかも しれません。

相続財産が少ない場合は、現実には100万円以下となり、家庭裁判所の基準に沿った受取額になるのは難しいケースも出てき そうです。

いずれにしても難しいですが、ますます深刻化する介護問題へ1つの指針が示されたことになると思います。

5.贈与税について

(1)贈与税とは

贈与税とは、ある個人がある個人から財産をもらった時に課せられる税金のことを言います。

生前に財産を贈与して相続税の負担を回避することを封じる目的で採用されたため「相続税の補完税」ともいわれています。

(2)課税対象となる贈与

贈与税は、個人から財産をもらったときにかかる税金です。

贈与によって取得した財産で、財産権の対象となる一切の物および権利が贈与税の対象となります。

会社など法人から財産をもらったときは贈与税はかかりませんが、所得税がかかります。

また、自分が保険料を負担していない生命保険金を受け取った場合、あるいは債務の免除などにより利益を受けた場合などは、贈与を受けたと みなされて贈与税がかかります。

ただし、死亡した人が自分を被保険者として保険料を負担していた生命保険金を受け取った場合は、贈与税でなく相続税の対象となります。

贈与の形態をとらなくても実質が贈与であれば、贈与税が課税されます。

例えば、資産を時価よりも低い価額で受け取った場合、契約書はあっても実質は贈与とかわらない金銭の貸借、借金の免除などです。

扶養義務者間で生活費・教育費にあてるために贈与された財産等、特定の財産は課税対象とな りません。

(3)贈与税の計算、申告・納税

1月1日から12月31日までの1年間に贈与を受けた財産の合計額から、基礎控除を控除した後の価額に税率を 乗じて計算したものが贈与税の税額となります。

基礎控除は110万円、税率は10%から55%の8段階の超過累進課税率です。この制度を「暦年課税」といいます。

ここでは計算に便利な速算表を掲載します。

速算表の利用に当たっては基礎控除額の110万円を差し引いた後の金額を当てはめて計算してください。それにより贈与税額 が分かります。

平成27年(2015年)1月1日の改正で、贈与税の税率構造が見直されました。

ここでは、見直し後の速算表を記載します。

①20歳以上の方が直系尊属から贈与を受けた場合の税率構造 (祖父母から孫へ、両親から子へ等)

平成27年1月1 日以降(現行) 基礎控除後の課税 価格 税率 控除額 200万円以下 10% - 400万円以 下 15% 10万円 600万円以 下 20% 30万円 1,000万 円以下 30% 90万円 1,500万 円以下 40% 190万円 3,000万 円以下 45% 265万円 4,500万 円以下 50% 415万円 4,500万 円超 55% 640万円 ②①(20歳以上の方の直系尊属からの贈与)以外の贈与財産の税率構造

平成27年1月1 日以降(現行) 基礎控除後の課税 価格 税率 控除額 200万円以 下 10% - 300万円以 下 15% 10万円 400万円以 下 20% 25万円 600万円以 下 30% 65万円 1,000万 円以下 40% 125万円 1,500万 円以下 40% 175万円 3,000万 円以下 50% 250万円 3,000万 円超 55% 400万円

6.生前贈与について

(1)生前贈与とは?

相続が発生する前 (被相続人が生存しているうち) に相続予定者などに資産を移すことをいいます。

これによって、相続人は将来負担すべき相続税額を減少させることができ、納税資金の用意も少なくてすみます。

贈与税の申告は、1年間に「110万円」を超える価額の贈与を受けた者が行わなければなりません。

つまり・・・

「110万円」以下は、基礎控除されるため、何年にも分けて少額贈与をすれば、贈与税を支払わずに資産を移すことが可能になります。

ただし、単純にこれを繰り返すと贈与税が課される場合があるので注意が必要です。

(2)贈与税が軽減される特例・・・・妻への贈与

次の特例があります。

a.婚姻期間が20年である配偶者から・・・

b.居住用不動産またはその取得にあてるための金銭の贈与を受けた場合・・・

c.基礎控除「110万円」の他に(一定の条件のもと)「2,000万円」までは贈与税が課税されません。

注1.同一の配偶者間では一生に一度だけしか使えない。

注2.相続開始前3年以内の贈与の加算の適用外

注3.不動産取得税や登録免許税は課税される。

(3)結婚・教育・住宅資金の非課税による贈与

平成27年度の税制改正で高齢者から若者への結婚、教育、住宅資金の非課税による贈与制度の仕組みが拡充、新設され ました。

「結婚・出産・育児資金」、「教育資金」、「住宅資金」の贈与制度です。

祖父母や両親が子や孫に資金をまとめて贈与するものです。

ただし、各制度とも期限があります。以下にその内容を記載します。

a.結婚・出産・育児資金贈与の非課税制度.

結婚・子育て資金にあてることを条件に、祖父母などの直系尊属から受け取った信託受益権や金銭など 1,000万円までを非課税として扱うことができます。期間は平成27年4月1日から平成31年3月31日までの 間になります。

まもなく終了ですね。

対象が20歳以上50歳未満の孫になります。この制度を利用しているときに、贈与をしてくれている方がお亡くな りになった場合は、支出した資金の残額が、相続税の対象となりますので気をつけてください。

結婚資金として使用する際は300万円が限度額になります。また孫などが50歳に達したときに、残額がある場合 は贈与税の対象になります。

この非課税制度を利用して、祖父母や両親が子や孫に贈与したい場合、銀行などの金融機関に非課税専用の口座を子や孫の名義で開 設する必要があります。

実際に結婚資金や出産費用を払う必要が生じた時に、口座から引き出します。

その時、使い道を証明する領収書などが必要です。

結婚・出産・育児資金のうち非課税になるのは、結婚式の費用や出産費用、保育料などは対象ですが、結婚相談所の費用や新居の家具、ベ ビーベッド購入費などは対象になりません。

b.教育資金の一括贈与に係る贈与税の非課税制度

祖父母など(直系尊属)から教育資金として「30歳未満の孫など」にあてる資金の一部(限度額1,500 万円)が非課税として扱うことができます。住宅取得時と同様に期間があり、平成25年4月1日から平成31年3月31日ま での間になります。

まもなく終了ですね。

人数には制限なく一人当たり1,500万円まで贈与税を非課税にする制度です。

例えば、祖父母が二人の孫の教育資金として、一人に1,500万円ずつ合わせて3,000万円を一括贈与しても 贈与税はかかりません。

贈与した分は相続財産から差し引かれるので、相続税対策になります。

金銭的な資金だけではなく、信託受益権の場合でも非課税とすることができます。孫などが30歳に達すると非課税 の適応外になります。

孫が30歳に達したときに残額があると30歳の誕生日が属する年の贈与税の課税対象となります。

この制度を利用する場合は、信託銀行等での信託等の手続きが必要です。

祖父母や親は、子、孫名義の専用口座に教育資金を一括して拠出します。

学費や必要に応じて口座から引出し、金融機関がこれらを税務署へ提出するという仕組みです。

非課税となっている間は、教育資金にあてた領収書をきちんと保存して、期限内に金融機関等へ提出するようにしま す。また、非課税を利用するためには申請書の記入が必要になるので忘れずに申請します。

c.住宅取得等資金の贈与を受けた場合の贈与税の非課税制度

平成27年1月1日から平成33年(2021年)12月31日までの間に、父母や祖父母など直系尊属からの贈与 により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以 下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与 税が非課税となります(以下、「非課税の特例」といいます。)。

①消費税が8%の物件の非課税枠

(個人が売り主の中古住宅、土地購入なども同じ)

契約時期※1 非課税枠 2016年1月1 日~2020年3月31日 ※1 ・700万円(一般住 宅)

・1200万円(一定基準を満たす住宅)※22020年4月1 日~2021年3月31日 ・500万円(一般住 宅)

・1000万円(一定基準を満たす住宅)※22021年4月1 日~2021年12月31日 ・300万円(一般住 宅)

・800万円(一定基準を満たす住宅)※2

②消費税が10%の物件の非課税枠

(2019年4月1日以降)

(新築住宅の購入、住宅の新築や増改築、不動産会社が売り主の中古住宅など)

契約時期 非課税枠 2019年4月1 日~2020年3月31日 ・2500万円(一般 住宅)

・3000万円(一定基準を満たす住宅)2020年4月1 日~2021年3月31日 ・1000万円(一般 住宅)

・1500万円(一定基準を満たす住宅)2021年4月1 日~2021年12月31日 ・700万円(一般住 宅)

・1200万円(一定基準を満たす住宅)※3

※「一定基準を満たす住宅」とは、「断熱等性能等級4または一次エネルギー消費量等級4以上」、「耐震等級(構 造躯体の倒壊等防止)2以上または免震建築物」、「高齢者等配慮対策等級3以上」のいずれかを満たす住宅。

※1 2019年3月31日までに契約する物件は、引き渡しが消費税10%増税(2019年10月1日)以降でも税率8%が適用され る(仕様などに特別な注文ができる契約の場合)

※2 東日本大震災により滅失した住宅再建等の非課税枠は、1000万円(一般住宅)と1500万円(一定基準を満たす住宅)

■主な要件

★贈与を受けた年の翌年の3月15日までに、購入、新築、増改築等を行った物件の残金決済・引き渡しを行って、住宅を所有すること

★贈与を受けた年の翌年の3月15日までに、当住宅に居住すること。または、その後遅滞なく入居することが確実と見込まれること(翌 年の年末までに入居しない場合、当制度は適用されず修正申告が必要となる)

・贈与を受けた年の子の合計所得金額が2000万円以下であること

・子の年齢が贈与を受けた年の1月1日時点で20歳以上であること

・住宅の床面積(登記簿面積)が50平米以上240平米以下

・中古住宅の場合は以下3つのいずれかを満たすもの

(1)マンションなど耐火建築物は築25年以内、木造などは築20年以内

(2)一定の耐震基準をみたすことが建築士等によって証明された住宅

(3)購入後に耐震改修工事を行い、贈与を受けた年の翌年3月15日までに建築士等によって一定の耐震基準に適合すると証明された住 宅

今日はここまで・・・・2019年1月14日 21:09:55

【戻る】

![]()